Sukces Kancelarii w sprawie przeciwko bankowi BPH S.A.

Z radością informuję o wygranej Klienta w sprawie przeciwko bankowi.

Moja Kancelaria miała zaszczyt reprezentować Klienta w skomplikowanej sprawie dotyczącej roszczeń finansowych. Sukces w tej sprawie jest wynikiem nie tylko wnikliwej analizy prawnej, ale także zaangażowania i determinacji. Obie decyzje sądów potwierdzają słuszność podniesionych przez nas argumentów oraz skuteczność przyjętej strategii prawnej.

Poniżej przedstawiamy szczegóły dotyczące wyroku:

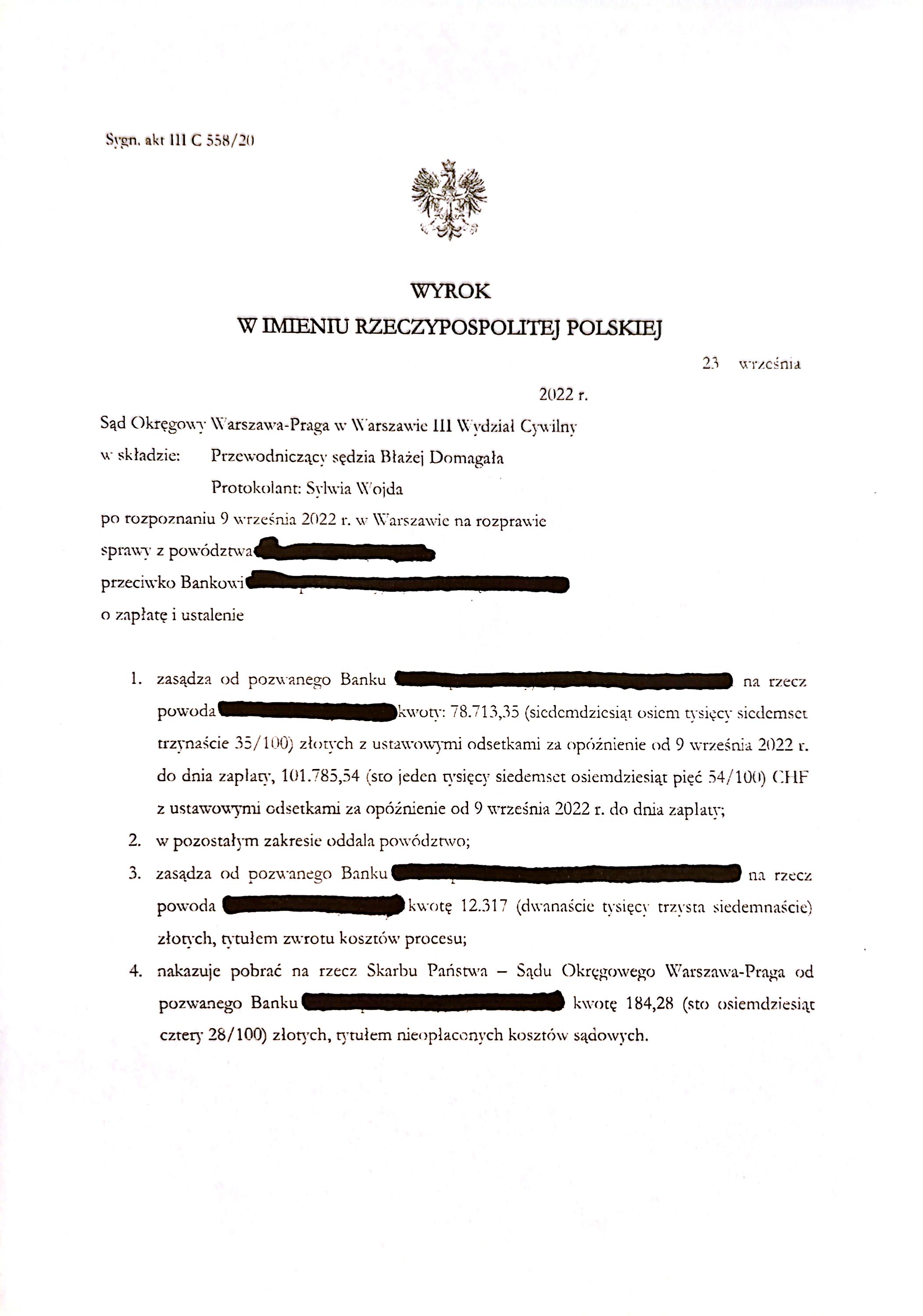

W pierwszej instancji Sąd Okręgowy Warszawa-Praga w Warszawie III Wydział Cywilny wydał wyrok, który w znacznej części przyznał rację powodowi. Sąd zasądził od pozwanego banku na rzecz powoda kwoty:

- 78.713,35 zł z ustawowymi odsetkami za opóźnienie od dnia 9 września 2022 roku do dnia zapłaty,

- 101.785,54 CHF z ustawowymi odsetkami za opóźnienie od dnia 9 września 2022 roku do dnia zapłaty.

Dodatkowo, sąd zasądził na rzecz powoda koszty procesu w wysokości 12.317 zł oraz nakazał bankowi pokrycie nieopłaconych kosztów sądowych w kwocie 184,28 zł.

Rozstrzygnięcie sądu okręgowego zaskarżyły obie strony. Jednocześnie pozwany zgłosił zarzut zatrzymania.

Sprawa trafiła do Sądu Apelacyjnego w Warszawie, który w dniu 7 maja 2024 roku wydał kolejny korzystny dla Klienta mojej Kancelarii wyrok. Wywiedziona przez powoda apelacja dotyczyła daty, od której winny być liczone odsetki za opóźnienie. Sąd Apelacyjny podzielił argumentację apelacji i zmienił wyrok, postanawiając, że odsetki zastrzeżone w pierwszym wyroku będą liczone od dnia 12 marca 2020 roku do dnia zapłaty, a nie jak orzekł sąd I instancji - od dnia 9 września 2022 roku. Powyższe zwiększyło kwotę wygranej powoda o ponad 100.000 zł.

Za wadliwie natomiast należy uznać rozstrzygnięcie Sądu Apelacyjnego w zakresie zgłoszonego przez pozwanego zarzutu zatrzymania. Sąd uwzględnił zarzut i częściowo zmienił punkt pierwszy wyroku, zastrzegając na rzecz pozwanego banku prawo zatrzymania zasądzonych kwot z odsetkami do czasu zaoferowania przez powoda zwrotu świadczenia w kwocie 244.000 zł uzyskanego na podstawie umowy kredytu nr XXXXXXX z dnia 21 kwietnia 2006 roku.

W pozostałej części apelacja pozwanego banku została oddalona.

Uwagi dotyczące wadliwości rozstrzygnięcia w zakresie prawa zatrzymania.

Przede wszystkim należy wskazać, że w procesach „frankowych” zarzut zatrzymania uwzględniany jest coraz rzadziej. Jest to bezpośrednio związane z orzecznictwem TSUE, który konsekwentnie i jednoznacznie podkreśla prokonsumencki charakter dyrektywy 93/13 EWG.

Wątpliwości co do niedopuszczalności zastosowania prawa potrącenia nie ma również Sąd Najwyższy, który w uchwale z dnia 5 czerwca 2024 roku (III CZP 31/23) precyzuje, że prawo zatrzymania nie może być stosowane do rozliczenia nieważnej umowy o kredyt w CHF. W przywołanej uchwale Sąd Najwyższy stwierdza, że „Zarzut zatrzymania nie może być stosowany w stosunkach mających na celu rozliczenie nieważnej umowy o kredyt denominowany lub indeksowany do waluty obcej, ponieważ prowadzi to do nieproporcjonalnego obciążenia jednej ze stron oraz narusza zasadę ochrony konsumenta”.

W świetle tej uchwały, zastosowanie prawa zatrzymania przez Sąd Apelacyjny w niniejszej sprawie wydaje się być wadliwe i niezgodne z obowiązującą linią orzeczniczą. Prawo zatrzymania jest narzędziem, które ma na celu zabezpieczenie interesów stron w sytuacji, gdy obie strony umowy mają względem siebie zobowiązania. Jednakże w przypadku nieważności umowy zastosowanie tego prawa prowadzi do niesprawiedliwego obciążenia konsumenta, który staje w trudniejszej sytuacji prawnej i finansowej.

Podsumowując - zarzut zatrzymania nie może być stosowany do rozliczenia nieważnej umowy o kredyt indeksowany/denominowany do CHF gdyż:

1. stanowi on naruszenie zasady ochrony konsumenta: kredyty denominowane lub indeksowane do walut obcych, takich jak CHF, były często oferowane konsumentom bez pełnej informacji o ryzykach z nimi związanych. Zastosowanie prawa zatrzymania w przypadku nieważnej umowy kredytowej dodatkowo pogarsza sytuację konsumenta, który i tak już poniósł znaczące straty;

2. stanowi on niesprawiedliwe obciążenie jednej ze stron: prawo zatrzymania w praktyce oznacza, że konsument musi zwrócić całość lub część otrzymanego świadczenia zanim otrzyma swoje należności. W przypadku nieważnych umów kredytowych, konsument często nie jest w stanie spełnić tego warunku, co prowadzi do nierównowagi w rozliczeniach;

3. jest sprzeczny z zasadami współżycia społecznego: prawo zatrzymania, stosowane w kontekście nieważnych umów kredytowych jest sprzeczne z zasadami współżycia społecznego, ponieważ faworyzuje banki kosztem konsumentów.

Zapraszamy do kontaktu wszystkie osoby potrzebujące wsparcia prawnego w podobnych sprawach!